印花税申报流程:税源采集及不同情况的申报操作指南

03

第三步

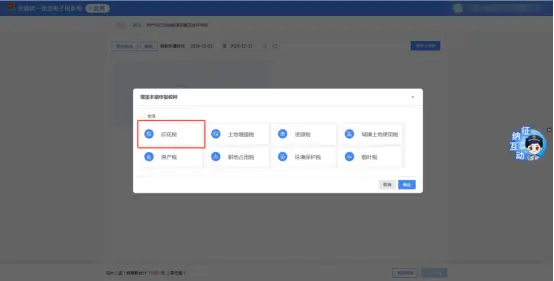

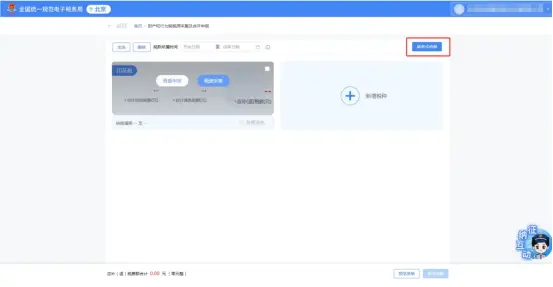

依次点击【新增税种】—【印花税】—【税源采集】。

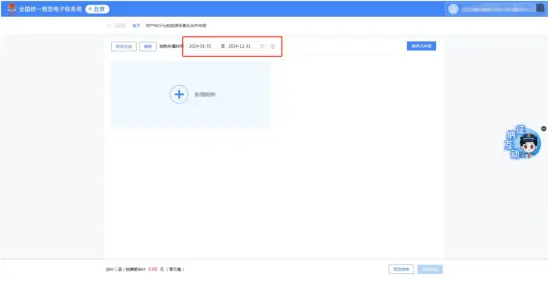

将需要填写的项目正确填写,例如:税款所属期、申报期限类型、税目等。

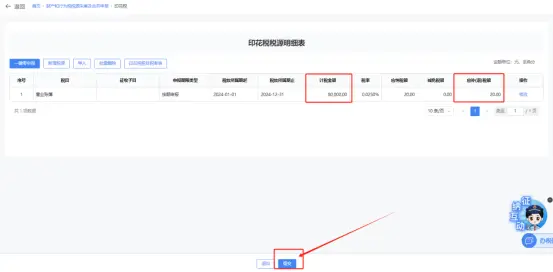

点击【保存】,印花税税源采集成功后税源信息自动带出到印花税税源明细表。

04

第四步

情况一

已按年核定 印花税营业账簿税目的纳税人,如当年度无需缴纳税款的,直接点击【一键零申报】。根据系统提示,跳转至申报界面,点击【申报】完成零申报。

情况二

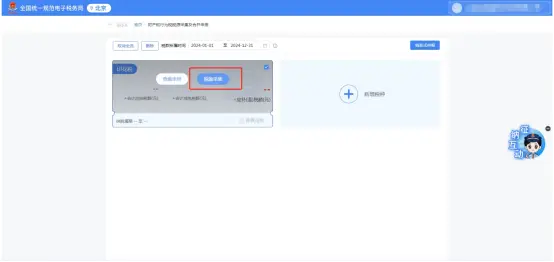

存在 印花税营业账簿纳税义务需要缴纳税款的纳税人,可选择“确认式申报”或“填表式申报”两种方式。

【确认式申报】

税源采集完毕后资本印花税缴纳时间资本印花税缴纳时间,系统将自动带出本期应申报的印花税税种卡片,您可自行勾选印花税申报流程:税源采集及不同情况的申报操作指南,勾选完后点击【提交申报】。

【填表式申报】

税源采集完毕后点击右上角【填表式申报】。

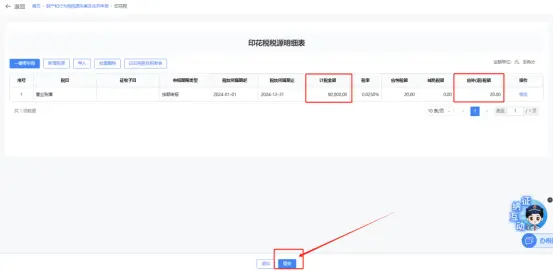

跳转到财产和行为税纳税申报表界面,系统自动带出本期应申报的印花税税种信息。

打开“减免税明细申报附表”,自动带出纳税人在税源信息采集的所有减免税信息。

确认申报信息无误后,点击【提交申报】。

常见问题

01

营业账簿印花税申报期限到什么时间?

根据《国家税务总局北京市税务局关于印花税征收管理有关事项的公告》(2022年第4号)规定,应税营业账簿印花税按年申报缴纳。根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第十六条规定印花税申报流程:税源采集及不同情况的申报操作指南,印花税按季、按年或者按次计征。实行按季、按年计征的,纳税人应当自季度、年度终了之日起十五日内申报缴纳税款。因此纳税人应于年度终了之日起十五日内申报营业账簿印花税。

02

营业账簿印花税计税依据怎么计算?

根据《中华人民共和国印花税法》第十一条规定,已缴纳印花税的营业账簿,以后年度记载的实收资本、资本公积合计金额比已缴纳印花税的实收资本、资本公积合计金额增加的,按照增加部分计算应纳税额。如果上一年度实收资本、资本公积较去年没有增加,计税依据为零。

03

印花税“六税两费”有哪些优惠政策?

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

04

我公司今年实收资本(股本)、资本公积合计金额没有增加,是不是就不用申报了?

已按年核定营业账簿印花税税种的纳税人,如当年度无需缴纳税款,也应按年进行“零申报”(计税金额为0元)。