2)沪深300和上证50股指期货各合约的非套期保值持仓的交易保证金标准,由目前合约价值的40%调整为20%,中证500股指期货的由40%调整为30%(三个产品套保持仓交易保证金维持20%不变);

3)三种股指期货合约的平今仓手续费标准调整为成交金额的万分之9.2。

1.2 历次期指交易规则调整

沪深300股指期货从2010年4月16日推出以来,已经上市交易了6年多。期间,中金所有过几次对股指期货交易规则的调整,主要由下表所示。

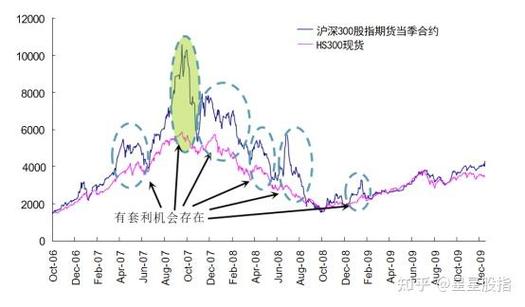

在期现货关系上,我们选择当月连续合约与现货指数的基差、以及基差的绝对值作为判断指标。

不同历史阶段的指标均值如下表所示。

在2015年9月7日股指期货受到严格限制以来,期指的成交量萎缩到过去一年的百分之一左右,同时市场的买卖盘价差扩大,买卖盘深度急剧减小,目前IF主力合约的买一价和卖一价的平均挂单量都不到2手。

2. 新规影响分析

随着对非套保交易者单个产品单日开仓手数限制的放松,股指期货的流动性有望获得显著提升。

首先,非套保交易者的交易行为为市场提供了流动性。近一年多以来IF主力合约的日均成交量为1.4万手,IC和IH主力合约的日均成交量分别为1万手和5000手左右;IF主力合约的平均买卖盘深度为1.9手,表示目前买一价和卖一价的平均挂单量都不到2手。如果将非套保交易者单个品种单日开仓手数限制从10手提高到20手股指期货交易规则调整及新规影响,与期货跨期套利策略有关吗?,则从新规的直接影响来看,期指市场的日均成交量有望翻倍,市场的买卖盘深度也有望翻倍。进而对市场的流动性和基差产生影响,使得买卖盘价差缩小,期现货的负基差缩小。

其次,对于非套保交易者交易保证金的下调,使得非套保交易的资金利用率提升,也会促进市场的非套保交易行为,提供流动性。

此外,由于目前平今仓的手续费非常高,绝大多数日内交易的收益覆盖不了平今仓的交易成本,因此交易者很少会采取平今仓的方式进行交易,一般会通过留底仓的方式避免平今仓行为。将平今仓的手续费下调至万分之9.2%,对市场内主要的日内交易者的直接影响可能不显著,但仍然可以促进市场的流动性。

下面从不同交易策略来分析新规的可能影响。

2.1 多因子对冲策略

多因子对冲策略通过做多能够产生超额收益的股票组合,做空股指期货来获取绝对收益。由于对股指期货交易的严格限制,在过去的一年多时间里,多因子对冲策略的规模急剧缩水,目前市场上只有极少量的资金仓位在进行多因子对冲交易。

影响多因子对冲策略收益的主要因素是负基差。如果是在沪深300成股份里边选股构建多因子组合(行业中性、每月调仓),相对沪深300指数的年化超额收益大约为13%,而由于期指负基差的影响,每年的贴水损失一般超过13%。因而目前的多因子对冲策略很难获得正收益。如果是在中证500指数中选股和用IC对冲,贴水损失更大,今年以来贴水损失超过25%,也难以获得正收益。

如果想提高多因子对冲策略的收益,可以考虑适当加入风格偏离和行业偏离,例如在全市场选股,采用沪深300指数对冲。通过这种手段,在承担额外风险暴露的前提下可能获得正收益。按照最新的套期保值编码制度股指期货交易规则调整及新规影响,与期货跨期套利策略有关吗?,这种多因子对冲方式不能获得套保编码,其中做空股指期货对冲现货风险被划为投机交易,单品种单日开仓手数不能超过20手,按照目前沪深300股指期货点位,大约折算为2000万的对冲头寸。

在新规下,一方面放松了股指期货非套保客户的单日开仓手数限制,可以直接使得“全市场选股-IF对冲”这种对冲交易策略的资金规模增大。

同时,如果在新规实行之后,股指期货贴水的年化损失降到低于10%甚至更低,“沪深300成份股选股-IF对冲”、“中证500成份股选股-IC对冲”这种多因子对冲策略也可以获得正收益。在目前缺少投资标的的市场环境下,量化多因子对冲策略有望迎来春天。

2.2非日内投机策略

投机资金为市场提供了流动性。非日内投机交易者主要分为两种:指数增强型基金和其他投机者。此外,低频的套利交易者(目前主要是股指期货跨期套利)也可以划到这一类(这类投机者也没有套保编码,因而有单日开仓限制)。

指数增强型基金可能会选择做多对应的股指期货来获得相对基准指数的超额收益。主要出于两点考虑:一方面是当前的负基差,指数增强型基金可以从负基差获利;另一方面是杠杆,可以通过保证金方式来配置股指期货,获得一部分闲置资金,用于配置货币等低风险资产获得超额收益。指数增强型基金对于股指期货的配置是通过非套保交易进行的。

新规实行之后,由于非套保交易者单日开仓手数的放宽和保证金的下调,会使得指数增强型基金有更多的资金用于股指期货配置。另一方面,负基差有望缩小,这个不利于指数增强型基金的股指期货配置行为。但综合考虑,还是有利因素更大一些。

新规促进了市场的流动性,降低了交易成本,对于其他投机者特别是趋势交易者来说,有利无弊。

另外,对于股指期货跨期套利者来说,新规促进了市场流动性,也使得市场的套利机会减小期货跨期套利策略,有利有弊。但在新规下,跨期套利的资金规模会有所放大。

综上,以上三类非日内投机资金在新规下都有望扩大资金规模期货跨期套利策略,作为对冲套保资金的主要对手方进入市场,为市场注入流动性,使得期指的贴水缩小。

2.3 日内投机策略

日内交易者对交易成本和流动性敏感。以广发证券金融工程的股指期货交易策略中的SMT策略和EMDT策略为例,在不计交易成本的情况下,SMT策略的单次交易平均收益率为万分之10.8,EMDT策略的单次交易平均收益率为万分之19.1。如果按照万分之二的双边交易成本来测算,策略的收益曲线如下图所示。

因此,在平今仓手续费降低到低于万分之7(交易成本由交易手续费和买卖盘价差构成,目前的买卖盘价差0.89相当于万分之3的成本)之前,日内交易资金很难有大增长。在此之前,只能通过保留底仓的方式,避免平今仓交易。

新规将非套保交易者单品种单日开仓限制从10手提高到了20手,有望使得股指期货日内交易者的交易规模翻倍。从而在一定程度上促进市场的流动性。

3. 总结

随着中金所新规的实行,股指期货市场的流动性相对目前将有显著改善:成交量将会放大、买卖盘深度将会增大、买卖盘价差将会减小;同时期指贴水的现象有望得到缓解。

股指期货新规的推出有利于量化交易策略。随着股指期货市场环境的逐步改善,量化基金有望进一步发展壮大。

风险提示:

量化模型胜率并非100%,市场环境改变等因素可能使得模型失效,历史表现也不能代表未来,请特别注重风险,谨慎投资!

团队成员及联系方式