信用证是什么及常见种类介绍,付款人资格你了解吗?

信用证是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。

它作为一种信用媒介,由银行审核出具,可以极大的促进贸易的开展,在买卖双方没有足够信任时,信用证的出现就可以解决买卖双方的顾虑,让贸易得以完成。

一、信用证的常见种类

按是否可撤销分类

(1)可撤销信用证 L/C

特点:开证行可随时修改或撤销信用证,

适用场景:风险较大,因此在实际贸易中较少使用。

(2)不可撤销信用证 L/C

特点:一经开出,未经受益人(出口方)同意不得修改或取消

适用场景:最常见且较安全,已被国际惯例()默认采用

按付款期限分类

(1)即期信用证 Sight L/C

特点:单据齐全后,开证行立即付款

适用场景:出口方资金周转快,适合短周期贸易

(2)远期信用证 L/C

特点:提交单据后,按约定日期付款(如90天后)

适用场景:适用于信用好、长期合作的客户

按是否有保兑分类

(1)保兑信用证 L/C

特点:除开证行外,另由一家保兑行(通常在出口方国家)保证付款

适用场景:适合信用较差或风险较高地区客户

(2)非保兑信用证 L/C

特点:仅由开证行承担付款责任,

适用场景:适用于开证行信用良好的情况。

按是否可转让分类

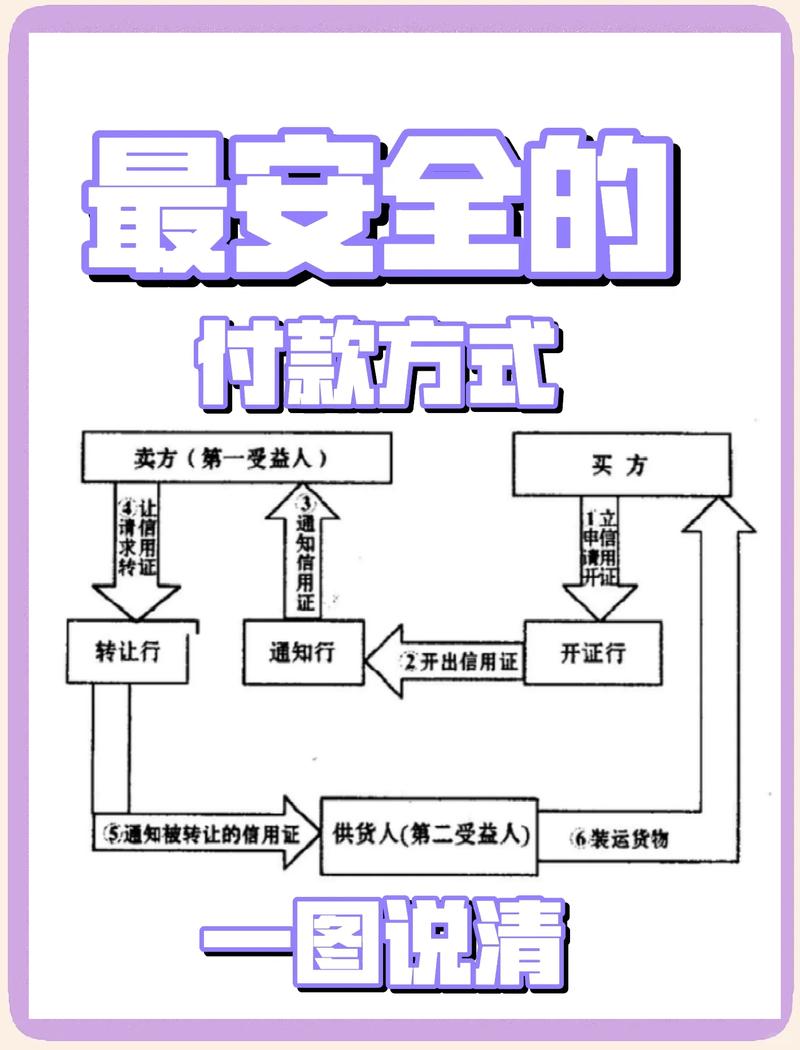

(1)可转让信用证 L/C

特点:受益人(中间商)可将信用证部分或全部转让给第二受益人(实际供应商)。 且仅限转让一次。

适用场景:贸易中间商常用

(2)不可转让信用证 Non- L/C

特点:受益人无权转让信用证权利。

适用场景:直接交易中常用,保障交易关系明确。

特殊功能信用证

(1)背对背信用证 Back to Back L/C

特点:以收到的信用证为基础,向上游供应商开出新信用证

适用场景:适合无现货、做买断贸易的中间商

(2)循环信用证 L/C

特点:金额可以重复使用,适合长期、批量发货订单

适用场景:持续供货合作模式

(3)备用信用证 L/C

特点:类似于保函,只有买方违约时,卖方才可凭信用证索赔

适用场景:美洲市场常见,信用保障工具

(4)预支信用证 L/C

特点:允许受益人在装运前预支部分货款,分“红条款”(凭声明预支)和“绿条款”(需存储货物)。

适用场景:缓解卖方资金压力,但开证行风险较高。

二、信用证(L/C)操作全流程

1.前期协商:明确合同条款

买卖双方在合同中明确使用 L/C 结算,并详细约定货物描述、交货期、金额、单据要求等条款。

卖方需评估买方开证行的信誉及信用证条款信用证的付款人是谁,避免接受含有 “软条款” 的 L/C,如无明确付款承诺或模糊单据要求的条款。

2.开证阶段:申请与开立

买方申请开证:买方向开证行提交《开证申请书》,明确受益人(卖方)信息、货物细节、单据要求及信用证类型。部分银行可能要求支付开证押金或提供担保。

开证行审核与开立:开证行审核买方资信及申请材料,通过后向通知行(卖方银行)发送信用证正本。信用证需遵循 国际惯例,注明有效期、交单期限、兑付方式等核心条款。

3.发货与单据准备

卖方备货装运:收到有效信用证后,卖方按条款安排生产、装运,取得提单(B/L)、商业发票、装箱单等。关键点在于核对装运日期、港口等与 L/C 一致信用证是什么及常见种类介绍,付款人资格你了解吗?,避免因超期或货描不符导致拒付。

提交单据至银行:卖方在信用证规定期限内(通常装运后 21 天内),向指定银行(议付行 / 通知行)提交全套单据。

4.银行审核与付款

单据审核:议付行初审单据,确认与 L/C 条款 “单证一致、单单一致”。若发现不符之处,如提单日期晚于 L/C 允许期限,可要求卖方修改或担保交单。单据合格后,议付行将文件转交开证行复审。

付款与结汇:开证行确认单据无误后,按 L/C 约定向卖方付款(即期信用证)或承兑汇票(远期信用证)。卖方通过银行完成结汇,将外币货款兑换为本国货币。

5.交易收尾

买方付款赎单:开证行通知买方付款后释放单据(如提单),买方凭单提货。

存档与核销:卖方留存单据副本信用证是什么及常见种类介绍,付款人资格你了解吗?,完成出口退税及外汇核销等合规操作。

三、信用证主要风险和防范建议

单证不符风险:单据与信用证条款不一致,银行拒付

-例子:单证日期错、品名不符、装船期延误

-防范措施:熟悉 ,聘请专业制单员、发货前严格核对

开证行风险:开证行资信差或地处高风险国家,付款不确定

-例子:部分非洲、南亚小银行拖延付款

-防范措施:要求保兑信用证或查询开证行评级

客户恶意操作:客户故意设置苛刻条款,拖延或规避付款

-例子:开证后不配合提单修改,故意让你不符

-防范措施:报价前请客户提供信用证草稿审查

汇率波动风险:信用证为远期结算信用证的付款人是谁,期间汇率大变动

-例子:美元升值,收款时人民币减少

-防范措施:尽量使用即期信用证,或通过远期结售汇锁汇率

软条款陷阱:信用证设置含模糊/对方控制的软条款

-例子:“货到买方满意后付款” “需客户签字”

-防范措施:严格要求删除软条款,如“第三方确认”等不确定性条件

货权风险:若信用证不是“空白抬头”提单或 “指示提单” ,货物可能被提前提走

-例子:提单收货人填客户公司名,客户提前提货不付款

-防范措施:建议使用“to order”或“to order of bank”的指示提单