计算市净率的公式看起来非常简单,不过是PB=市值/净资产。但是,如果你自己去财报里找数据算几次,你可能就会发现,似乎也没有那么容易。

股本、少数股东权益、优先股等概念,但凡有一个理解不到位,就有可能算错了。

今天这一篇文章,我们就来讲讲如何自己动手计算市净率。

股本?

先详细说一下股本的概念。

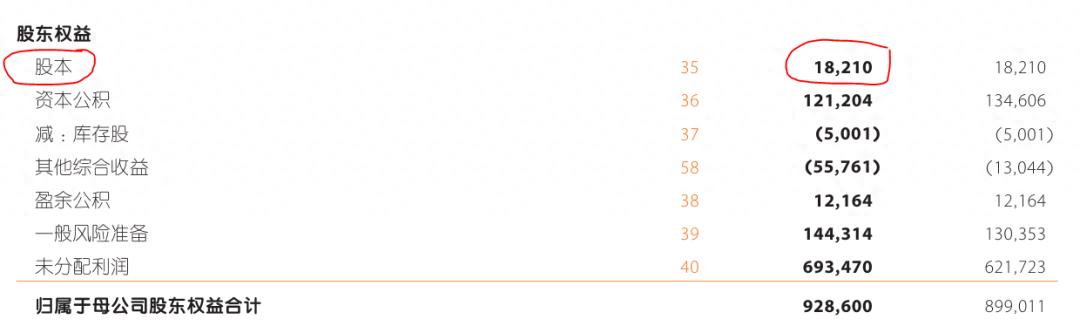

首先股本是一个金额概念,不是一个数量概念。上市公司资产负债表的股东权益部分,都会有股本的金额。如下图是平安2024年年报的截图:

但是,股本其实也是一个数量概念,因为股本的面值就是1元/每股。如下图,还是平安2024年的财报截图,可以看到怎么查股票总市值,不管是A股股本还是H股股本,面值都是1元人民币/每股。

所以,股本的数值,就是发行的股数。

至于为什么股本都是以1元为面值,有兴趣的小伙伴可以自己去查询了解一下。

这个时候有小伙伴就有疑问了:股票的发行价可不是1元,基本上都是大于1元/每股的,其他的金额去哪里了?

这个时候怎么查股票总市值,就要提到股本溢价的概念了。

股本溢价?

还是以中国平安为例,A股上市时,发行价是33.8元人民币/每股。那么减去1元股本之后,剩下的32.8元/每股就会全部进入股本溢价。

我可以算给大家看一下:

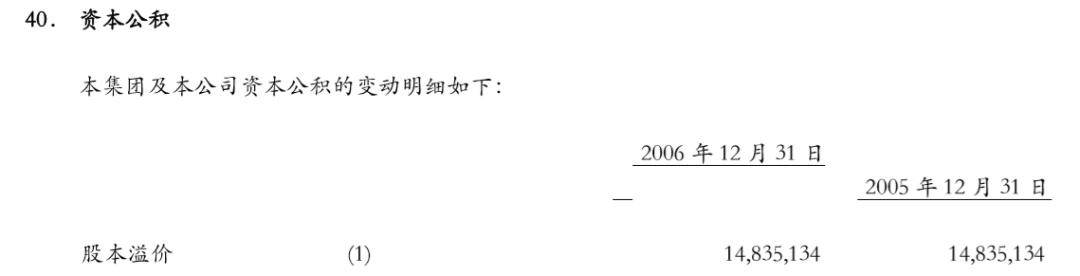

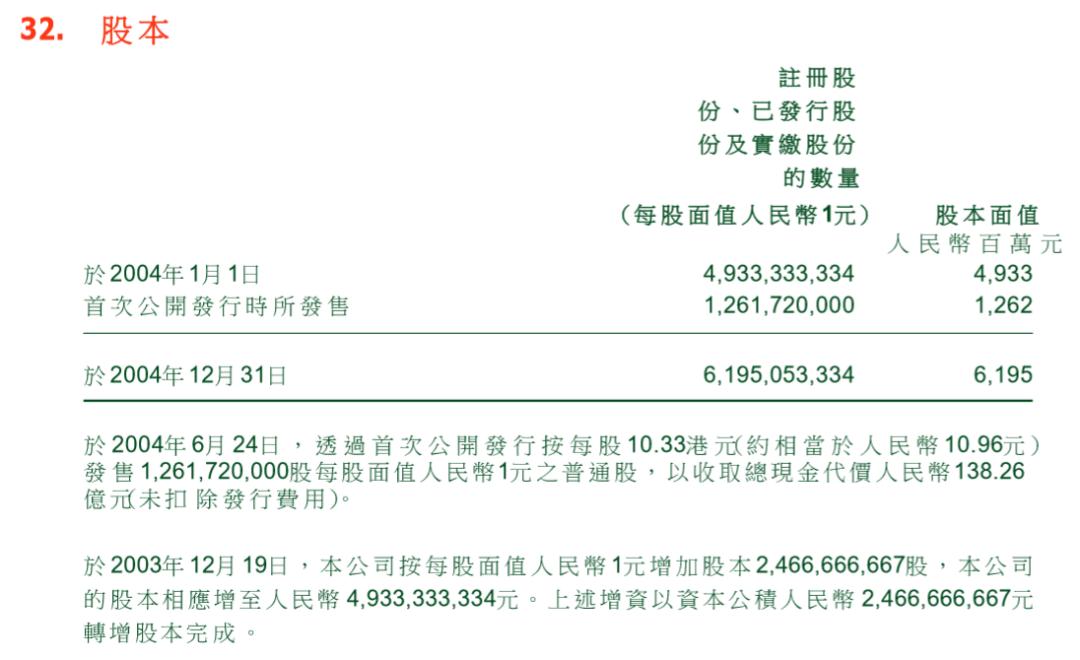

中国平安是2004年H股上市,2007年A股上市的,先看下图(下图单位是千元人民币):

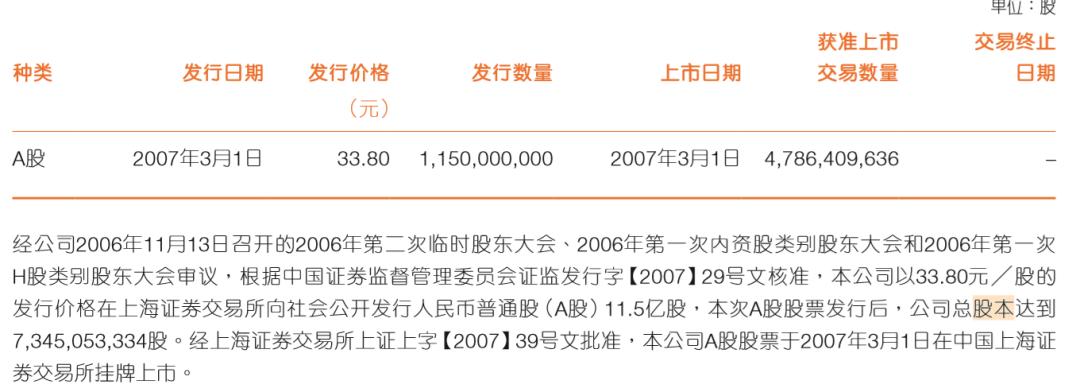

可以看到,在A股上市之前,股本溢价是148.35亿人民币。然后我们再看下面这张图,看看2007年A股上市时候的发行情况:

可以看到,2007年又发行了11.5亿股,那么新增的股本溢价就是(33.8-1)*11.5亿=377.2亿。

再加上之前的148.35亿,那么股本溢价就应该变为377.2+148.35=525.55亿元。

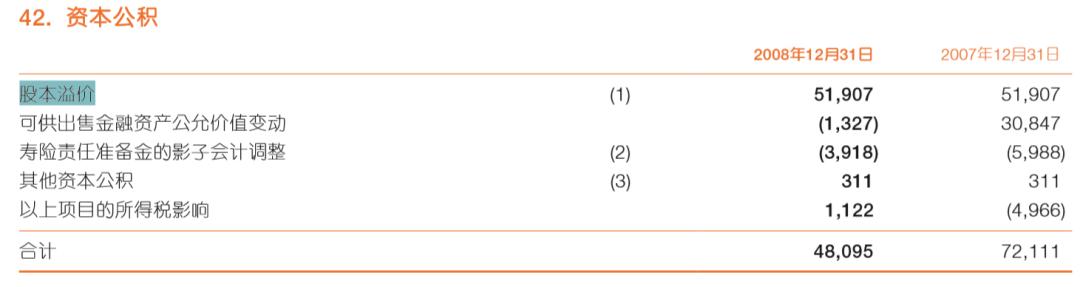

那么下面我们看看数字对得上吗?我们看看2007年A股上市后平安财报中的股本溢价数字,如下图:

可以看到,官方数字是519.07亿,和我计算的差异是6.48个亿。这里可以说是对上了,差异应该是上市相关的发行费用等。

同时我们也看到,股本溢价是作为资本公积的一个科目,而存在在资产负债表中。

值得一提的是,股本和股本溢价并不是上市之后才有的,上市之前就存在。比如我们可以再来看一下,中国平安2004年港股上市时候的一些数据,如下图:

可以看到,2004年发行了12.61亿股股票,但是那一年的股本却不是12.61亿,而是61.95亿,那就是因为上市前就有49.33亿股本了。同理,上市前只要以高于1元面值购买了股份,就会形成股本溢价。

优先股?

那么,如果发行了优先股,影响股本吗?

答案是不影响。

要验证这个问题的答案计算市净率必知:股本、股本溢价概念及股票总市值计算方法,很简单,找到一个公司,某一年发行了优先股,但是这一年没有股权融资或者资本公积转增股本等操作,那么看看股本有没有变化就知道了。

我找到的例子是2020年的中国银行,如下面两张截图:

可以看到,2020年中国银行发行了优先股,还赎回了更多金额的优先股。但是资产负债表中股本这一列是没有丝毫变动的。

而且可以看到计算市净率必知:股本、股本溢价概念及股票总市值计算方法,优先股是被例如资产负债表中所有者权益中的“其他权益工具”这一列的。

最后,这里小结一下:

1. 发行普通股,按照面值(通常是1元人民币)计入“股本”科目,所以股本的金额就是发行的股数。溢价部分计入科目“资本公积—股本溢价”。

2. 发行优先股,不影响股本,全部款项计入资产负债表所有者权益中的“其他权益工具”科目。

普通股和优先股所占的股东权益?

优先股并不计入股本,那么它占有股东权益吗?

答案是肯定的。

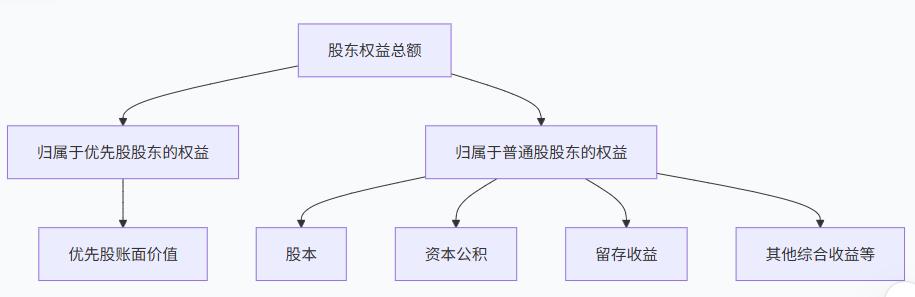

优先股和普通股各自占有什么股东权益?我先直接说结论,如下图:

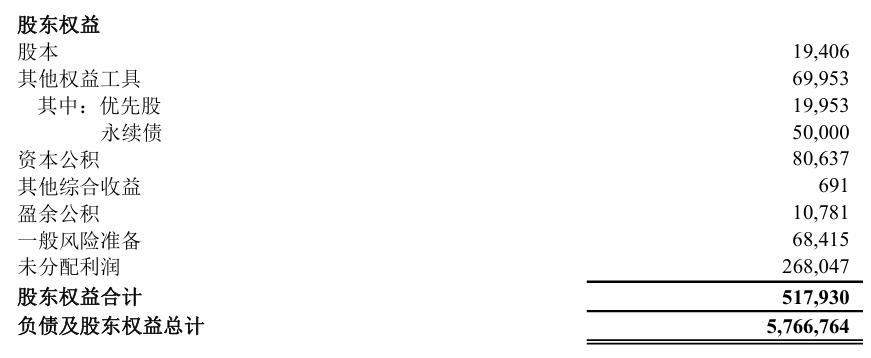

然后,我用一个简单的例子,方便自己和大家理解,我以如何计算中国银行的PB为例来说明,下图是中国银行2025年的三季报(最新的报表)截图:

中国银行11月17日的盘中价是5.74元,股本是322,212(百万股),那么计算出了它的总市值是18494.96亿人民币。

那么要计算它的PB,怎么算呢?

PB=P/B=市值/净资产。市值已经算出来了,现在的问题是净资产用哪一个呢?

首先,“所有者权益合计”肯定是不对的,因为少数股东权益肯定要排除的,它都不属于中国银行。那么是不是就直接用“归属于母公司所有者权益合计”呢?

答案是否定的。这就是一个易错点。市值,都是指的普通股的市值,我们刚才计算总市值的时候,也是用股本来计算的,股本就是普通股的股数。所以,我们用的净资产,也一定要是归属于普通股股东的净资产。

虽然财报只给了“归属于母公司所有者权益合计”的数字,但是我们可以轻易算出归属于普通股股东的。那就是找出优先股和永续债的金额,然后减掉。

所以计算中国银行PB时用的净资产,应该是用截图中的3,093,682减去优先股+永续债的419,942,最后得到净资产数字:2,673,740。

最后PB=市值/净资产=18494.96亿/26737.40亿=0.69。

这个数字,和上面截图中的交易软件中的市净率数字一模一样了。

再来一个更复杂的例子?

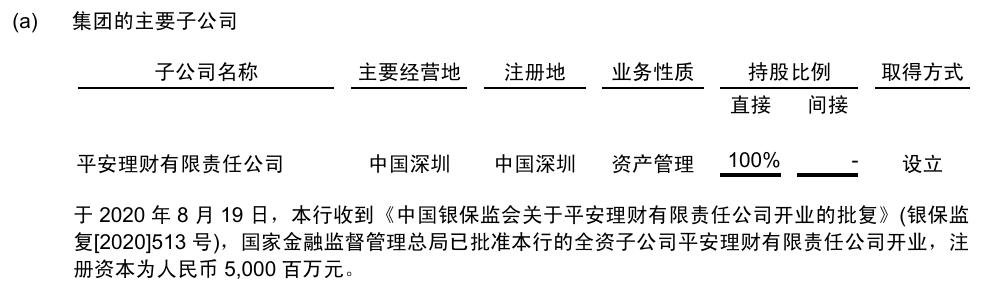

在上面案例的基础上,我再加一点难度,也是平时看财报的时候经常会遇到的。我以2025年平安银行的三季报为例,如下图:

如何确认计算PB用的净资产?

首先,平安银行只公布了“股东权益合计”。没有归属于母公司股东的股东权益?

遇到这种情况,就可以判定,平安银行并无少数股东,没有少数股东权益,否则资产负债表中肯定会列明。

为了证实这一点,我们可以查一下财报中平安银行子公司的情况,因为少数股东权益中所谓的少数股东,就是指子公司的其他股东。

在平安银行财报中提到的子公司只有一个,叫做平安理财,持股比例果然是100%,不存在少数股东。虽然这里写的是“主要子公司”,但实际上财报中没有提到过其他任何子公司。资产负债表中也没有列出“少数股东权益”这一项。

明确了这个问题,那么平安银行计算PB用的净资产就等于,股东权益合计-优先股-永续债。有兴趣的小伙伴可以计算一下,结果和交易软件中的PB数字,是一模一样的。

平安银行这个例子是没有少数股东权益。如果你看中国平安的财报,你又会发现,中国平安是没有优先股和永续债的。归属于母公司的股东权益,就等于归属于母公司的普通股股东的股东权益。

总结一下:

计算市净率,看似公式非常简单,但是却非常容易弄错。必须要搞明白本文中的几个概念,才能真正地理解。

1. 市值,就是指普通股的市值。计算市值用的股本,就是普通股的股数,与优先股无关。

2. 净资产,一定要用归属于母公司普通股股东的净资产。首先要用股东权益合计,排除掉少数股东权益,得到归属于母公司股东的股东权益,然后再减去优先股和永续债,最后才能得到,归属于普通股股东的净资产。所以这里的净资产如果我们严谨一点,完整地应该叫做:归属于母公司的普通股股东的净资产。