资产配置多样化下知识产权实缴资本现状及个税真相揭秘

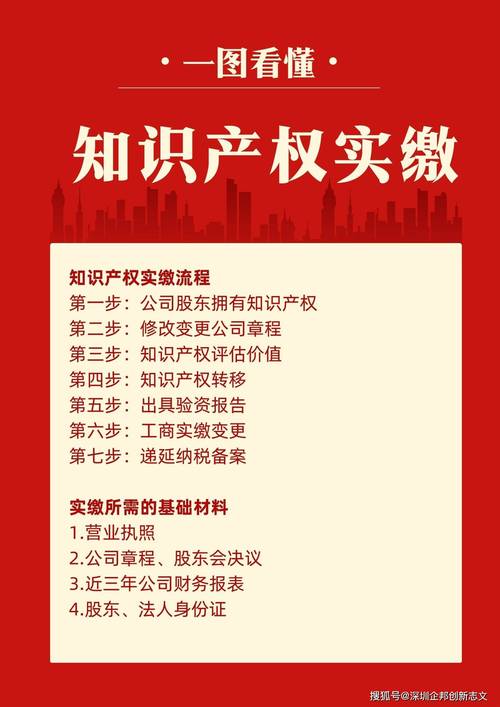

随着资产配置的多样化,非货币出资方式给公司实缴资本日益普遍。国家鼓励之下,知识产权作为关键资产,已成为众多股东向公司注资的新选择。当前,社交媒体上关于知识产权实缴需承担高额个税的说法甚嚣尘上,不少股东和老板分享了被税务部门追缴税款的经历,而则坚称无需纳税。那么,真相究竟如何呢?

实际上,这些说法均属实。知识产权涵盖商标权、作品版权、软件著作权、商业秘密、集成电路设计、专利技术、专有技术、生物医药及植物新品种等众多智力无形资产。因其对经济贡献各异,国家在实施实缴出资时,针对不同知识产权类型,也制定了相应的税收优惠政策。

一、股东以商标权、作品版权、专有技术等出资实缴时股东能否通过他人实缴出资,需缴纳zui高达20%的个人所得税。

税额如何计算?依据我国个人所得税的累进制,税额依据知识产权的评估值或其增值额计算,zui高可达20%。例如,若评估值为1000万,个税将接近200万。然而,股东可享受分期缴纳优惠,zui长可分5至10年缴清。因此,为避免高额税费,股东在选用知识产权出资时应谨慎。需注意的是,专有技术与专利技术虽名称相近,但本质不同。专有技术股东能否通过他人实缴出资,又称非专利技术,指不受法律保护的各类技术和经验;而专利技术则由国家专利局授权,受法律保护。两者价值不同,故在出资时的税收优惠政策也有所区别。使用专有技术出资,仅可享受分期缴纳的优惠。

二、股东以计算机软件著作权、专利技术等知识产权出资实缴时,目前暂时无需缴纳税款。

股东以计算机软件著作权、专利技术、生物医药新品种、植物新品种及集成电路设计权等知识产权出资时,虽需承担个税,但可享受国家递延纳税的优惠政策,即推迟缴税。这一政策没有明确的截止期限,理论上可以长期递延,相当于暂时无需缴纳。

除非出现以下情形:

a. 股东在知识产权实缴后将其股权转让给他人,视为资产套现,此时将不再享受递延纳税,需立即缴纳个税。

b.当公司即将注销并进入清算阶段,股东能否继续递延纳税取决于清算时的资产状况。并非所有公司清算都意味着股东需缴纳高额个税。若公司经营不善,无资产结余或资不抵债,股权失去价值,则股东无需缴纳个税。反之,若清算后公司仍有较多资产,股东则需缴纳个人所得税。

三、申请纳税优惠政策存在有效期,逾期则无法享受。

部分以知识产权实缴出资的公司资产配置多样化下知识产权实缴资本现状及个税真相揭秘,虽符合税收优惠条件资产配置多样化下知识产权实缴资本现状及个税真相揭秘,但仍面临税务部门的高额税费催缴。原因在于,这些税收优惠政策设有有效期,需在知识产权实缴完成后限定时间内申请,逾期则无法补救,只能按常规纳税。

由此可见,股东以知识产权实缴是否需要缴纳个人所得税并非一概而论:若选对知识产权并操作得当,股东可合法合规地完成实缴而无需缴税;反之,若选择不当或操作有误,则可能面临高额个税,得不偿失。因此,若公司和股东决定采用此方式,务必谨慎行事,不仅要确保流程合规,还需精心挑选可靠的资产评估机构及代办服务,以确保充分享受国家的知识产权扶持政策。

代理记账,财税合规,财税顾问,变更注销,工商年检