Chapter 11:期权交易策略,如何构造组合及买卖?

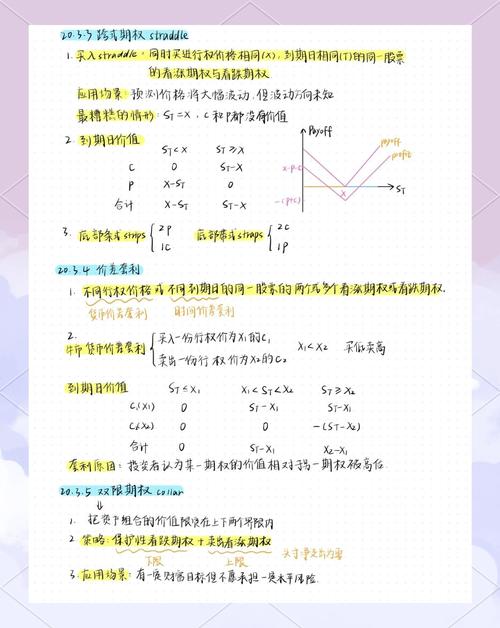

期权的交易策略;策略(如何操作):如何构造组合、如何买卖在本章中,我们讨论运用一些期权可以获得范围更加广泛的损益状态。在假设标的资产是股票时,解释了这些损益状态。然而对于其他标的资产,如外币、股票指数和期货合约等看涨期权的蝶式价差策略,可以获得类似的损益状态。将讨论的交易策略中利用的期权是欧式期权,在相同的情况下使用美式期权,结果可能会不一样,因为美式期权有提前执行的可能性。; to be ;11.1 保本债券; Note; Notes ;如果股票组合的价值增长,那么投资者将得到1000美元所增长的数量。假如股票组合的价值下降,期权将没有价值,在零息债券上的投资保证了投资者可以得到所投资的本金1000美元。投资者的角度银行的角度;11.2 包括单一期权与股票的策略; in an the ;11.3 价差期权策略执行价格不同;牛市差价 Bull Using Calls;随着执行价格的上升,看涨期权的价格会下降,执行价格较高的期权的价值总是小于执行价格较低的期权的价值。因此需要初始投资。;表11-1 利用看涨期权构造的牛市价差期权策略的收益; ;例11-2 ;也可以通过购买较低执行价格的看跌期权和出售较高执行价格的看跌期权建立牛市价差期权。与用看涨期权建立牛市价差期权不同,用看跌期权建立的牛市价差期权看涨期权的蝶式价差策略,投资者开始会得到一个正的现金流,并且其损益是负值或零。;Bull Using 11.3, page 239;熊市价差期权策略 Bear Using Puts;表11-3 利用看跌期权构造的熊市价差期权策略的收益;;例11-3;与牛市价差期权类似,熊市价差期权同时限制了股价向有利方向变动时的潜在盈利和股价向不利方向变动时的潜在损失。;Bear Using 11.5, page 241;盒式价差期权策略 Box ;表11-5 盒式价差期权策略的收益;盒式价差期权的收益总是K2 - K1。因此,盒式价差期权的价值总是等于其收益的现值。如果盒式价差期权的价值不同于这个值,则存在套利机会。如果偏低,则购买这个盒式价差期权是有利可图的。这包括买入执行价格为K1的一个看涨期权,卖出执行价格为K2???一个看涨期权,买入执行价格为K2的一个看跌期权,卖出执行价格为K1的一个看跌期权。如果偏高,则卖出这个盒式价差期权是有利可图的。这包括买入执行价格为K2的一个看涨期权,买入执行价格为K1的一个看跌期权,卖出执行价格为K1的一个看涨期权Chapter 11:期权交易策略,如何构造组合及买卖?,再卖出执行价格为K2的一个看跌期权。注意:盒式价差期权套利策略只适用于欧式期权。而交易所中交易的绝大多数期权是美式期权。等同对待,很可能导致损失。;业界事例11-1 盒式价差期权策略的损失;不幸的是,这里有个问题。CBOE的股票期权都是美式的,而该盒式期权的$5损益,是基于组成它的期权都是欧式期权的假设推导的。这个例子中,构造盒式价差期权的两个期权的价格(使用计算)。;执行价格为$50和$60的牛市看涨价差期权的价格为0.96-0.26=$0.70。(这对于欧式看涨期权和美式看涨期权都是相同的。因为,我们在第九章中已经看到,无红利支付的欧式看涨期权和美式看涨期权价格相同。) 当期权是欧式的时候,同样执行价格的熊市看跌价差期权的价格为9.46-5.23=$4.23,以及当期权是美式的时候,价格为10.00-5.44=$4.56。如果两个单个期权是欧式的时候,两个价差期权的总价值为0.70+4.23=$4.93。这就是上面计算的盒式价差期权的理论价值。;如果两个单个期权是美式的时候,两个价差期权的总价值为0.70+4.56=$5.26。因此,以$5.10卖出由美式期权组成的盒式价差期权是不明智的。我们应该意识到,我们以这样的价格卖出盒式价差期权后,对方会立即执行,执行价格为$55的看跌期权。;碟式价差期权策略 Using Calls;表11-7 蝶式价差期权策略的收益;例;构造这个蝶式价差期权的成本为10+5-2×7=$1。如果在6个月后,股价高于$65或低于$55,该策略的收益为0Chapter 11:期权交易策略,如何构造组合及买卖?,净损失为$1;如果股价在$56和$ 64之间,运用该策略就可获利。当6个月后股价为$60时,就会得到最大利润$4。; Using 11.7, page 243;日历价差期权策略 Using Calls;如果期限短的期权到期时,股价接近期限短的期权的执行价格,投资者可获得利润。然而,如果股价远高于或远低于该执行价格时,就会发生损失。为了理解日历价差期权策略的损益状态,首先考虑在期限短的期权到期时,股价非常低的情况。期限短的期权的价值为零,期限长的期权的价值接近于零,投资者就会发生损失。损失的金额近似等于最初构造该组合的成本。其次,考虑在期限短的期权到期时,股价非常低高的情况。期限短的期权的成本为,期限长的期权的价值接近于。这时投资者也会发生损失。;如果股价接近于执行价格,则期限短的期权的成本很小或几乎没有成本,而期限长的期权很有价值。这是投资者就可获得一定的利润。在一个中性的日历价差期权策略中,选取的执行价格非常接近股价。牛市日历价差期权策略的执行价格较高,而熊市日历价差期权策略的执行价格较低。倒置日历价差策略:买入期权较短的期权,并同时卖出期权较长的期权。; Using 11.9, page 246;对角价差;11.4 组合期权策略;跨式期权策略;A 11.10, page 246;表11-8 跨式期权策略的收益;当投资者预期股价会有重大变动,但不知道其变动的方向时,就可应用跨式期权策略。假设某一投资者认为某一股票的价格在以后的3个月中将发生重大的变化。该股票的市价为$69。该投资者可通过同时购买到期期限为3个月、执行价格为$70的一个看涨期权和一个看跌期权来构造跨式期权策略。假定看涨期权的成本为$4,看跌期权的成本为$3。如果股价保持$69不变,则该策略的损失为$6。如果到期股价为$70,则会有$7的损失。但是,如果股价升到$90,则该策略可获利$13,如果股价跌到$55,可获利$8,依次类推。;业界事例11-2说明了一位投资者在运用跨式期权策略之前,必须仔细考虑期权价格是否已经反映了其预期的重大变动。;业界事例11-2 如何从跨式期权交易中获得收益;这样,你要获得收益的话股价应该有更大的变化。为了跨式期权交易策略的成功,应该保证股价将来会有大幅度变化的同时,还要保证其他多数投资者持有与你不同的看法。市场价格综合反映市场参与者的看法。任一投资策略中获得收益的条件是,你的看法和其他市场参与者不一样,同时你的看法要正确。;图中的跨式期权为底部跨式期权或买入跨式期权。顶部跨式期权或卖出跨式期权的情况正好相反。同时出售相同执行价格和到期日的看涨期权和看跌期权就可构造顶部跨式期权。这是一个高风险策略。如果在到期日股价接近执行价格。会产生一定的利润。然而,一旦股价在任何方向上有大量变动,其损失是无限的。;条式与带式期权策略;Strip 11.11, page 248;在条式期权策略中,投资者认为股价会有很大的变化,且股价下降的可能性要大于股价上升的可能性。在带式期权策略中,投资者也认为股价会有很大的变化,但他认为股价上升的可能性要大于股价下降的可能性。;宽跨式期权策略;A 11.12, page 249;表11-9 宽跨式期权策略的收益;宽跨式期权和跨式期权策略类似。投资者预期股票价格会有大幅变化,但不能确定股价是上升还是下降。在宽跨式期权策略中,股价的变动程度要大于跨式期权策略中的股价变动,投资者才能获利。但是,当股价最终处于中间价位时,宽跨式期权的损失也较小。运用宽跨式期权所获得的利润大小取决于两个执行价格的接近程度。它们距离越远,潜在的损失就越小,为获得利润,则股价的变动需要更大一些。;有时将出售一个宽跨式期权组合称为顶部垂直价差组合。如果投资者认为股价不可能发生巨大变化,就可运用该策略。但是,与出售跨式期权组合类似,由于投资者的潜在损失是无限的,所以该策略的风险极高。;11.5 Other ;小结;购买较高执行价格的看跌期权(或看涨期权),同时出售较低价格的看跌期权(或看涨期权)可构造熊市价差期权。蝶式价差期权包括购买一个低执行价格的看涨期权(或看跌期权)和一个高执行价格的看涨期权(或看跌期权),同时出售两个中间价位执行价格的看涨期权(或看跌期权)。日历价差期权包括出售较短到期日的看涨期权(或看跌期权),同时购买较长到期日的看涨期权(或看跌期权)。对角价差期权包括购买一个期权同时卖出另一个期权,且这两个期权的到期日和执行价格都不相同。;组合期权策略包括既持有看涨期权,也持有同一股票的看跌期权。跨式期权包括持有具有相同执行价格和相同到期日的同种股票的看涨期权的多头和看跌期权的多头。条式期权包括持有相同执行价格和到期日的一个看涨期权多头和两个看跌期权多头。带式期权包括持有相同执行价格和到期日的两个看涨期权多头和一个看跌期权多头。宽跨式期权包括持有相同到期日不同执行价格的一个看涨期权多头和一个看跌期权多头。运用期权还可以构造很多有趣的损益状态。